Российский автомобильный рынок продолжает падать: по итогам девяти месяцев 2014 года продажи сократились на 13 %. По мнению аналитиков, в ближайшее время тенденция не изменится, и годовые результаты будут примерно такими же (плюс-минус 1 %). Однако динамика и характер спада в сегментах не одинаковы. Что же происходит сегодня в классе минивэнов и легкого коммерческого транспорта? Попробуем разобраться.

Нынешнее падение рынка обусловлено не столько экономическими (значительные колебания цен на энергоресурсы, ослабление курса рубля и, как следствие, высокая инфляция), сколько политическими причинами, вышедшими в последнее время на первый план. Последствия известных событий неспокойного лета не замедлили сказаться в начале осени: результаты продаж за сентябрь 2014‑го были на 20,1 % ниже, чем в сентябре прошлого года.

В 2014 году сегмент LCV изобиловал новинками. Вот только несколько примеров. В стане больших фургонов – сразу пять новых моделей: тройка SEVEL (Citoen Jumper, Fiat Ducato, Peugeot Boxer), Ford Transit и Renault Master. Вполне вероятно, что в следующем году к ним добавится и новый IVECO Daily. Однако главным действующим лицом на российском рынке LCV станет цельнометаллический фургон «ГАЗель Next». В среднем классе премьер не меньше: Fiat Scudo, Ford Transit Custom, Mercedes-Benz Vito. Именно на этот арсенал продавцы и возлагают основные надежды.

Итоги октября выглядят значительно оптимистичнее (уже минус 9,9 %), но это прежде всего заслуга запущенной в начале сентября программы утилизации, которая призвана поддержать продажи автомобилей российской сборки. По мнению Йорга Шрайбера, председателя Комитета автопроизводителей АЕБ, программа способствовала повышению спроса на машины импортного производства, локализованные в России. Однако этот эффект носит временный характер и вряд ли будет ощутим в ноябре, следовательно, ожидать улучшения статистики продаж в последнем осеннем месяце не приходится. Что же, поживем – увидим.

Между тем обратимся к сегменту минивэнов и LCV. Следует сразу внести ясность: приведенные ниже цифры приблизительны, поскольку большая часть компаний наотрез отказалась предоставлять «помодельную» статистику. Однако в нашем распоряжении есть данные, позволяющие судить о репрезентативности выборки. Еще одна оговорка касается классификации транспортных средств. На сегодняшний день четких определений и границ не существует, и мнение производителей о том, к какому сегменту рынка относится та или иная модель, не всегда совпадает с мнением журналистского сообщества. По традиции наши сегментарные выкладки основаны на определениях сегментов, принятых на немецком рынке. По структуре он наиболее близок российскому, а немецкая классификация автомобилей вписывается в концепцию премии «Автомобиль года в России».

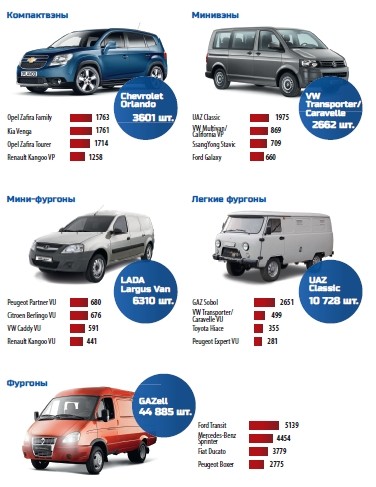

Итак, доля продаж минивэнов продолжает снижаться. Сейчас она составляет 1,8 % от объема сбыта легковых машин (против 2 % в прошлом году). Причем 64,6 % от всех проданных авто этой категории приходится на компакт-вэны, которые упали на 37,7 % по сравнению с прошлым годом. А модели так называемого двойного назначения (например, Volkswagen Caddy), созданные на базе коммерческих автомобилей, покрывают 18,7 % продаж в сегменте (не так много, как можно было ожидать). Сбыт таких машин в 2014‑м сократился на 30,8 %.

Безоговорочным лидером среди классических компактвэнов является Chevrolet Orlando (3601 проданный экземпляр), а среди автомобилей «двойного назначения» – Renault Kangoo VP (1258 шт.). Но и эти модели не избежали влияния общей негативной тенденции и показали отрицательную динамику продаж.

В сегменте полноразмерных минивэнов – картина иная. Здесь не до уныния. А причины просты: на российском рынке, и это подтверждено многолетней практикой, новые модели всегда пользуются устойчивым спросом. Вот классические минивэны и «подросли» на 82,4 % за счет SsangYong Stavic (709 шт.), который вышел в свет в конце прошлого года. У автомобилей «двойного назначения» тоже наблюдается подъем, хотя и не такой большой – всего 1,1 %. Тут в лидерах пассажирские версии Volkswagen Transporter / Caravelle (2662 шт.). Однако положительная динамика сегмента – заслуга не «немца», а тройки от SEVEL (Citroen Jumpy, Fiat Scudo, Peugeot Expert; 742 шт.) и хорошо всем известного Ford Tourneo Custom (562 экз.).

Какие же выводы можно сделать? Сегмент минивэнов продолжает сокращаться, уступая свою долю динамично развивающимся кроссоверам. Эту тенденцию усугубляет появление внедорожников, наделенных свойствами автомобилей других классов и потому занимающих перекрестные ниши. Подтверждение сказанному – существенное снижение доли классических минивэнов в линейках ведущих брендов в последние 2–3 года. Недавние потери – Ford C‑Max и Opel Zafira Family (сейчас дилеры распродают остатки).

Сегмент LCV (без учета легких грузовиков с кабиной над двигателем) просел на 18,5 %. Причем это средняя температура по больнице: у кого‑то падение зашкаливает за 40 %, а кто‑то, например Mercedes-Benz и LADA, наоборот, находится на подъеме (плюс 64 и 48,6 % соответственно). К слову, марка Mercedes-Benz Vans заслуживает отдельного упоминания. За счет заполненной продуктовой линейки, а также бюджетных машин российской сборки немцам, при всей премиальности бренда, и удалось достичь блестящих результатов. Нечто подобное демонстрировала марка Fiat Porofessional, когда Ducato предыдущего поколения собирался в Елабуге.На сегмент мини-фургонов приходится 10,1 % рынка LCV. За год объем продаж таких машин вырос на 7,9 %. «Витамин роста» – LADA Largus Van (6310 шт.). И это неудивительно: говорят, в трудные времена коммерсанты покупают отечественные авто, а когда начинается экономический подъем – приобретают более экономичные и надежные машины зарубежного производства.

В сегменте легких фургонов, покрывающих 16,8 % рынка LCV, главный поставщик плохих новостей – УАЗ (минус 18 %). Как следствие, падение общих продаж на 20,8 %. Тут и новинки не помогли: у тройки SEVEL Nord мизерные продажи. Хотя уазовские «головастики» держатся в неоспоримых лидерах сегмента (10 728 шт.).

Примерно так же дело обстоит и у фургонов (73,1 % рынка LCV). Разве что причиной ухудшения статистики служит ГАЗ (минус 21 %). И опять же, несмотря на обилие новинок у того же SEVEL, а также у Ford и Renault, положительных тенденций не наблюдается. Нетрудно догадаться, что первые позиции здесь занимает «ГАЗель», причем в разных исполнениях.

Подведем итоги. Изменение налогового законодательства повлекло за собой закрытие многих предприятий малого и среднего бизнеса в 2012–2013 годах. Поскольку большинство таких фирм работали в сфере торговли и услуг, их уход с рынка крайне негативно сказался на объемах закупок коммерческого транспорта, в особенности LCV. Кроме того, меняется структура торговых компаний. Магазины шаговой доступности вытесняются крупными сетевыми игроками, которых интересуют большие грузовики.

Ко всему прочему, ухудшились условия приобретения автомобилей (возросла стоимость кредитов, ужесточились требования к заемщикам) и значительно сократились госзакупки. Все это привело к снижению спроса на новые LCV и устареванию парка. Кстати, появление более надежных и доступных моделей («ГАЗель Next», Mercedes-Benz Sprinter Classic) тоже сыграло свою роль: если раньше машину меняли в среднем раз в пять лет, то теперь этот показатель увеличился до семи. Причем без существенного роста стоимости владения. Так что кардинальных изменений в сегменте LCV в ближайшей перспективе не предвидится. Время затягивать пояса.

Комментарии