Автомобильный рынок России медленно, но верно впадает в рецессию. Это плохая новость для продавцов, и хорошая – для покупателей: наступает их время. Правда, период рекордных скидок не будет долгим, поэтому с приобретением новой машины затягивать не стоит.

В первой половине 2014 года продажи новых легковых автомобилей в России составили 1 230 000 единиц, что означает падение на 7,6 % по сравнению с аналогичным периодом прошлого года. Причем отрицательная динамика нарастает: если нынешний апрель был на 8 % слабее предыдущего, а май – уже на 12 %, то в июне сокращение рынка и вовсе достигло 17 %. Слишком много негативных внешних факторов, слишком мало позитива. Значительная доля вины лежит и на самих дилерах, которые еще за несколько месяцев до известных событий увлеклись игрой в демпинг и заложили мину замедленного действия под будущие прибыли. На рынке назревает кризис, причем его глубину и продолжительность сегодня не решается прогнозировать ни один эксперт.

В отличие от российского, основные мировые рынки демонстрируют оптимизм. Так, в Китае продажи новых легковых автомобилей за первые 6 месяцев 2014 года выросли на 11%. На втором месте находятся США – там дела тоже идут хорошо: объем сбыта увеличился на 4%, а итоговые продажи 2014 года прогнозируются на уровне 16,5 млн автомобилей. Стараются не отставать и ключевые европейские рынки: немецкий – прибавил 2%, британский – 6%, а французский вырос на 3%. Однако торговая война с Россией способна прервать этот рост. А для отечественного авторынка продолжение противостояния будет иметь самые плачевные последствия.

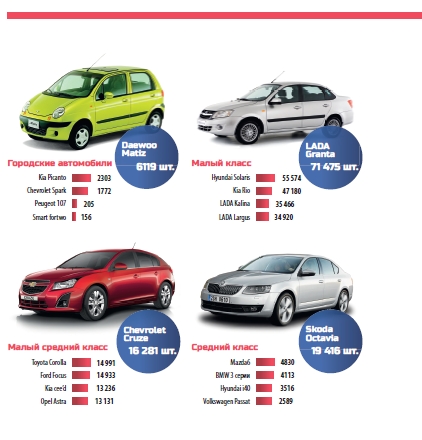

Городские автомобили

Сегмент «А» в России занимает особое положение. Если во всем мире субкомпактные модели выбирают из‑за их доступности, то у нас этим мотивируются только покупатели Daewoo Matiz, среди которых – обратите внимание – немало корпоративных клиентов. Правда, на Matiz приходится 56 % продаж всего сегмента «А», поэтому падение спроса на 48 % стало драмой не только для этой модели, но и для всей ниши. Количество проданных автомобилей в российском сегменте «А» за первые 6 месяцев 2014 года составило 10 900 шт., в то время как в первой половине 2013‑го этот показатель равнялся 16 500 шт. Итого минус 34 %, что очень и очень серьезно.

Малый класс

Сегмент «В», он же малый класс, по‑прежнему занимает на российском автомобильном рынке доминирующее положение с долей 35 %: в первом полугодии его емкость в натуральном исчислении достигла 435 100 машин. Общий тренд и здесь отрицателен: сравнивая период с января по июнь в текущем году и в прошлом, приходится констатировать снижение продаж почти на 3 %. Лидеры сегмента двигаются разнонаправленно: если Lada Priora потеряла в объеме сбыта 22 %, Lada Granta – 14 %, а Renault Sandero и Skoda Fabia – по 14 %, то Lada Largus разом прибавила 41 %, а дилеры Kia добились роста продаж модели Rio на 7 %. Новинкой года стал Nissan Almera тольяттинской сборки, который дебютировал на российском рынке в марте 2013‑го, а сейчас занимает в рейтинге малого класса седьмое место. Показательно снижение спроса на премиальные модели: реализация Audi A1 сократилась на 32 %, трехдверного MINI – на 25 %. «Игры в машинки» заканчиваются, и наступает пора менее эмоциональных и более взвешенных решений. Однако в общем и целом сегмент «В» чувствует себя на удивление неплохо даже в отсутствие государственной программы субсидирования автокредитов. По всей видимости, он достиг определенного равновесия и в рабочем режиме обеспечивает замену автопарка, выбывающего по причине старости.

Малый средний класс

Малый средний класс, который часто называются сегментом «С» или Golf-классом, менее стабилен. В первом полугодии суммарные продажи здесь составили 144 300 машин, что на фоне 2013‑го означает сжатие на 29 %. В стане лидеров сегмента происходят активные перестановки: Ford Focus потерял в сбыте невероятные 56 % и откатился с первой позиции на третью, а его место занял Chevrolet Cruze, «просев» при этом на 34 %. Бодро выглядят Mazda 3 и Toyota Corolla – после смены поколений японские модели прибавили в продажах 21 и 19 % соответственно. Возможно, в преддверии непростых времен покупатели делают ставку на японское качество, рассчитывая, что автомобиль дольше прослужит без внеплановых ремонтов, а при повторной продаже будет более ликвиден. Определенная логика в этом есть.

Средний класс

Падает и сегмент «D», хотя он и без того невелик: за первую половину 2014 года покупателей в России нашли около 47 000 машин. Единственные модели, дела которых идут в гору, – это Hyundai i40 и Opel Insignia, их сбыт после коррекции производителями ценовой политики увеличился на 52 и 34 % соответственно. Другие автомобили этого сегмента несут ощутимые потери: популярность лидирующей Skoda Octavia снизилась на 18 %, Mazda6 отступила на 8 %, а Volkswagen Passat и вовсе рухнул на 35 %. Никакой загадки в происходящем нет: во‑первых, все большее количество частных клиентов предпочитают седану сегмента «D» кроссовер по той же цене, а во‑вторых, юридические лица по ряду причин приобретают иностранную технику менее охотно. И каких‑либо значимых факторов, способных переломить эту тенденцию, пока не наблюдается.

Комментарии